营改增后在建工程领用自产产品怎么记账? 营改增前,在建工程领用自产产品是视同销售,因为当时在建工程属于非增值税应税范围,将自产产品用于在建工程,视同销售. 现在营改增后,在建工程属于增值税应税范围,因此不再视同销售,直接按成本入账. 将自产货物用于本企业在建工程,根据税法新规定是否交增值税和所得税? 一、企业所得税:不视同销售.因为企业所得税视同销售的基本条件是资产所有权发生转移. 根据《中华人民共和国企业所得税法实施条例》第二十五条 :企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广…

【问题】 私户转入公户如何做账? 【答案】 私户转钱到公户这种情况,算作公司向个人借款,会计分录为, 借:银行存款 贷:其他应付款---XX 私户转入公户如何做账相关阅读 个人向对公账户转账货款会计怎么记账? 一、非现金业务: 1.发货开票后确认收入处理: 借:其他应收款-(私人名) 贷:主营业务收入 应交税费-应交增值税(销项税) 2.款项私人户转入公司后收回银行回单时: 借:银行存款 贷:其他应收款-(私人名) 二、现金业务 1.发货开票后确认收入处理: 借:应收账款-某某公司 贷:主营业务收入 应交税费-应交…

工商年报登陆为什么显示验证码获取失败? 答:短信验证码获取不到可能是是因为运营商短信平台繁忙导致,请错开高峰发送接收试试。 另外:年报需用IE8以上版本的浏览器进行操作 【相关问题】 验证码提示输入有误无法登录怎么办? 答:验证码问题和用户登录的问题:验证码一直提示输入有误,重复登录用户时候一直无法登录。 解决方案:原因是cookies级别设置太高,把网站设置为信任站点,或将cookies级别设置为中或低级别。建议设置为信任站点。 IE浏览器设置方法: 1) 选择Internet选项,打开界面 2) 点击设置按钮,…

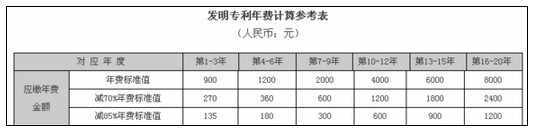

发明专利需要缴纳申请维持费的,申请人应当一并缴纳各个年度的申请维持费,专利年费可以计入研发费用吗?年费是不可以计入研发费用的哦,至于计入哪个科目请看下文! 专利年费可以计入研发费用吗? 实用新型专利申请费可纳入研发费用支出其他费用。 研发费用适用范围为: (1)人员人工费用 (2)直接投入费用 (3)折旧费用与长期待摊费用 (4)无形资产摊销费用 (5)设计费用 (6)装备调试费用与试验费用 (7)委托外部研究开发费用 (8)其他费用;其他费用是指上述费用之外与研究开发活动直接相关的其他费用,包括技术图书资料费、资…

应付职工薪酬科目核算 一、本科目核算企业根据有关规定应付给职工的各种薪酬. 二、本科目应当按照"工资"、"职工福利"、"社会保险费"、"住房公积金"、"工会经费"、"职工教育经费"、"解除职工劳动关系补偿" 等应付职工薪酬项目进行明细核算. 三、应付职工薪酬的主要账务处理 (一)企业按照有关规定向职工支付工资、奖金、津贴等,借记本科目,贷记"银行存款"、"现金"等科目. 企业从应付职工薪酬中扣还的各种款项(代垫的家属药费、个人所得税等), 借记本科目,贷记"其他应收款"、"应交税费--应交个人所得税"等科目. 企业…

车辆保险专用发票进项税能抵扣吗? 答:可以的,所有的财产保险(包括车险),都属于增值税的可抵扣项目,企业都可以凭取得的增值税专票进行抵扣; 如果是人身保险的话,就会复杂一点,因为相当一部分的人身险,都是不能作为进项抵扣的。 【相关答案】: 车辆保险费,取得增值税专用发票,可以按照相关规定抵扣进税额。 【相关问题】: 营改增后企业给车辆买的保险,可以抵税吗? 答:原增值税一般纳税人接受试点纳税人提供的应税服务,取得的增值税专用发票上注明的增值税额为进项税额,准予从销项税额中抵扣。 以上内容就是关于车辆保险专用发票进项…

【问题】 多选题 权责发生制原则的要求是( ) A. 已经实现的收入无论款项是否收到,都作为本期收入处理 B. 凡是在本期收到和付出的款项,都作为本期收入和费用处理 C. 已经发生的费用无论款项是否实际支付,都作为本期费用处理 D. 凡是本期发生的收入,只要没有实际收到款项,都不作为本期收入处理 E. 凡是本期发生的费用,只要没有实际付出款项,都不作为本期费用处理 【答案】 A.C 如何理解权责发生制原则 权责发生制(accrual basis)亦称应计基础,是指以取得收到现金的权利或支付现金的责任权责的发生为标志…

问:建筑企业把专业分包分包给个人,支付分包款时由建筑企业以借款的形式借给分包人,分包人提供材料发票给建筑企业,建筑企业再进行账务处理,请问有什么财务风险? 答:这不仅是财务风险的问题,而是已经涉及违法行为了。首先是把专业分包分包给个人,国务院颁布的《建设工程质量管理条例》中第七十八条明确规定了,总承包单位不得将建设 工程分包给不具备资质条件的单位,个人肯定没有资质。另外个人向建筑企业提供材料发票,建筑企业进行账务处理,无论怎么处理都属于虚开发票,伪造经济业务,因此财务人员一定要注意,以上经济业务并不是涉及财务风险而…

国税季度现金流量表怎么填? 一、现金流量表主表项目 (一)经营活动产生的现金流量 ※1、销售商品、提供劳务收到的现金 =主营业务收入+其他业务收入 +应交税金(应交增值税-销项税额) +(应收帐款期初数-应收帐款期末数) +(应收票据期初数应收票据期末数) +(预收帐款期末数-预收帐款期初数) -当期计提的坏帐准备 -支付的应收票据贴现利息 -库存商品改变用途应支付的销项额 ±特殊调整事项 特殊调整事项的处理(不含三个帐户内部转帐业务),如果借:应收帐款、应收票据、预收帐款等,贷方不是"收入及销项税额"则加上,如果…

应交税费明细账科目怎么记账? 应交税费的账务处理 一、并非所有税费都通过"应交税费"账户核算 如前所述,企业缴纳的税费有很多,但是,这些税费并非都通过"应交税费"账户核算.其中,印花税、耕地占用税等均不通过"应交税费"账户核算,而是直接缴纳并计入相关费用或资产账户. 【例2】2009年1月8日,甲公司购买印花税票,支付税款3000元,以支票付讫. 借:管理费用--税金 3 000 贷:银行存款 3 000 二、企业代扣代缴的税费应通过"应交税费"账户核算 企业应交未缴纳税费一般应通过"应交税费"账户核算.但是,不属…

五险一金支出总额是什么? 五险一金支出总额就是你社保跟公积金的金额。 企业五险一金的会计处理 一、税务处理 根据《财政部关于企业加强职工福利费财务管理的通知》(财企〔2009〕242号)第一条规定,企业职工福利费是指企业为职工提供的除职工工资、奖 金、津贴、纳入工资总额管理的补贴、职工教育经费、社会保险费和补充养老保险费(年金)、补充医疗保险费及住房公积金以外的福利待遇支出,包括发放给职工 或为职工支付的以下各项现金补贴和非货币性集体福利.因此,会计上五险一金,作为工资总额核算. 根据企业所得税法实施条例第三十五条…

零售行业会计分录 1.销售折扣 销售折扣是指销货方根据购货方采购数量、货款支付时间及商品实际情况给予购货方的一种价格优惠.销售折扣分为商业折扣和现金折扣. (1)商业折扣 商业折扣是指销货方为了促进销售,在商品价目单原定价格的基础上给予购货方的价格扣除.税法规定,如果销售额和折扣额在同一张发票上分别注明的,可按折扣后的销售额征收增值税;如果将折扣额另开发票,不论其在财务上如何处理,均不得从销售额中减除折扣额.由于此种折扣是在实现销售时同时发生的,买卖双方都按扣减商业折扣后的价格成交,所以会计上对其不需单独作会计处理…

旅行社开的发票怎么入账? 答:1.对旅行社开的发票建议做: 借:管理费用-职工福利费 贷:银行存款/库存现金; 2.年度汇算清缴时,实际发生的福利费超过工资总额14%部分,应当纳税调整。 3..旅行社开具的发票,一般是企业组织员工外出旅游而发生的费用,应该与企业生产经营无关,如果当月人均旅游费与工资总额超过3500元,企业可能需要代扣代缴参与人员的个人所得税。 旅行社开出的发票怎么做账? 答:一般说来,国内旅行社应该没有开据会务费的项目,国际社才有会务费、考察费等项目,但不管是国内旅社还是国际旅社,其向企业或公司提…