合并报表的编制操作步骤与实例是怎样的? 第一步:子公司调整阶段(按公允价值调整子公司资产) 第二步:母公司调整阶段(按权益法调整母公司长期股权投资价值) 第三步:在工作底稿中编制抵销分录 第四步:编制合并报表 合并报表的编制操作步骤与实例相关阅读 我国合并报表编制合并范围的变化是什么? 1、小规模子公司和特殊行业子公司需纳入合并财务报表范围。这样合并财务报表能反映由母公司和所有子公司构成的企业集团的财务状况和经营成果。 2、取消了比例合并法,新会计准则明确指出应以控制为标准来界定合并范围,因此在具体实施新会计准则时…

外账中应交税金如何做? 应交税费的账务处理 一、增值税预交与应交应通过两个明细账户核算 一般纳税人对当月预交的增值税与上交上月的增值税账务处理是不同.实际工作中,企业当月预交增值税时,通过"应交税费--应交增值税(已交税金)"账户核算.而当月缴纳上期增值税则通过"应交税费--未交增值税"账户核算. 【例1】2009年9月20日,甲公司预交增值税200000元,通过银行付讫;月末,经计算甲公司当月增值税进项税额为520 000元,销项税额为980 000元;结转当月未交增值税.10月7日,甲公司通过银行缴纳上月未交增…

文化建设费可以抵扣吗? 答:文化事业建设费,是费不是税。不能抵扣。应是开票额的3%,全额缴纳。 文化事业建设费会计分录: 1、直接缴纳的: 借:管理费用--文化事业建设费 贷:库存现金或银行存款 2.先计提后缴纳的 借:管理费用--文化事业建设费 贷:应交税费---文化事业建设费 借:应交税费---文化事业建设费 贷:库存现金或银行存款 什么是文化事业建设费? 文化事业建设费是国务院为进一步完善文化经济政策,拓展文化事业资金投入渠道而对广告、娱乐行业开征的一种规费。 缴纳文化事业建设费的单位和个人应按照提供增值税应…

总公司如何计提盈余公积? 盈余公积是指公司按照规定从净利润中提取的各种积累资金。盈余公积是根据其用途不同分为公益金和一般盈余公积两类。 前者以国家的法律或行政规章为依据提取,后者则由企业自行决定提取。 计提时 借:未分配利润--提取盈余公积 贷:盈余公积--般盈余公积 总公司如何计提盈余公积相关阅读 什么公司能计提法定盈余公积? 法定盈余公积,是指按照企业净利润和法定比例计提的盈余公积。它的提取比例一般为净利润的10%,当法定盈余公积累计金额达到企业注册资本的50%以上时,可以不再提取。 无论任何公司,只要是有盈余…

进项税额转出至交税的会计分录怎么写? 答:我国“营改增”全面实施后,增值税核算成为所有企业的日常性会计事项,增值税的计算实行进项税额抵扣制度,但并不是所有进项税额都允许抵扣的,购进货物发生非常损失,以及购进货物改变用途等都不准抵扣,因此,正确核算“进项税额转出”是增值税会计核算的一个重要环节。不准抵扣的进项税额,应通过“应交税费———应交增值税(进项税额转出)”科目转出核算。其会计分录如下: 借:原材料 贷:进项税转出 退货收到钱, 贷:原材料(库存商品) 贷:进项税额转出 对于进项税额转出至交税的会计分录本篇文章…

文/王恩博 国家统计局28日公布《2022年国民经济和社会发展统计公报》,“2022年国民总收入超119万亿元”上了热搜。有网友一算就郁闷了:平均下来每人约85000元,我去年收入有这么高吗?难道又给国家“拖后腿”了? 先别急!虽然你的数学不错,但压根儿不是这么算的。“国民总收入”里确实有“收入”两个字,可遗憾的是,这个“收入”并不能全部装进我们的钱包。 收入多少到底看什么? 其实早在2019年,“人均国民总收入9732美元”就上过热搜,引起了类似讨论。国家统计局官方曾专门就此作过科普:先不要忙着说“拖后腿”“被平…

本文来源:时代周报 作者:王贺 “钢铁侠”马斯克重夺世界首富宝座。 据美国福克斯新闻网2023年2月27日报道,彭博亿万富翁指数显示,特斯拉首席执行官埃隆·马斯克净资产总额为1871亿美元,位列第一。 而在2022年12月中旬,法国奢侈品巨头LVMH首席执行官贝尔纳·阿尔诺曾取代马斯克世界首富之位,并一直保持至2023年1月26日。目前,阿尔诺的净资产为1853亿美元。 马斯克大部分财富都与特斯拉股票挂钩,股价上涨将会直接提升其在世界首富榜的位置。时代周报记者注意到,截至2月27日美股收盘,特斯拉股价为207.63…

本文来源:时代周报 作者:叶曼至 “榨菜茅”交出了一份看起来还不错的成绩单。 近日,涪陵榨菜(002507.SZ)发布年度业绩快报,2022年,公司实现营收25.48亿元,同比增长1.18%;实现净利润8.99亿元,同比增长21.14%。 尽管收利双增,但营收增速放缓。值得一提的是,这是涪陵榨菜自从2013年以来,近10年里营收增速最低的一年。 2月28日,涪陵榨菜证券部相关负责人向时代周报记者表示,业绩增速缓慢,与市场现状、公司战略、疫情影响有关。 “从产品上看,2022年,涪陵榨菜完成新老版本替换变革,且公司在…

财务公司破产,前有忠旺、后有方正。 作者 | 苏影 编辑丨高岩 来源 | 野马财经 方正集团的债务风暴席卷到了财务公司。 2月21日,中国银保监会对外公告称,同意北大方正集团财务有限公司(简称:方正财务公司)进入破产程序,要求该公司严格按照有关法律法规要求开展后续工作,如遇重大情况,及时向银保监会报告。 事实上,在一众官宣重整的企业中,财务公司破产并不多见,2020年以来,仅有“亚洲铝王”忠旺集团财务公司和方正财务公司两家走到破产终点。而他们的故事又给市场上的财务公司留下了哪些警示?财务公司作为集团资金“蓄水池”的…

本文来源:时代财经 作者:张旭 2月28日,一封“重庆百君律师事务所”律师函在网络流传,引起广泛关注。内容涉及吉利银河之光涉嫌抄袭长安汽车外观,侵犯长安汽车的知识产权。 该律师函同时表示,2月23日晚,吉利汽车发布的“银河之光”原型车存在大量与长安汽车概念车、量产车雷同之处,涉嫌侵犯长安知识产权,长安汽车要求吉利停止相关行为,同时长安保留采取进一步法律手段的权利。 吉利银河L7。 28日,吉利汽车集团发布声明。声明表示:“该律师函的内容严重失实,对我司的指责毫无根据,误导公众,对我司品牌和商誉造成严重损害。” 吉利…

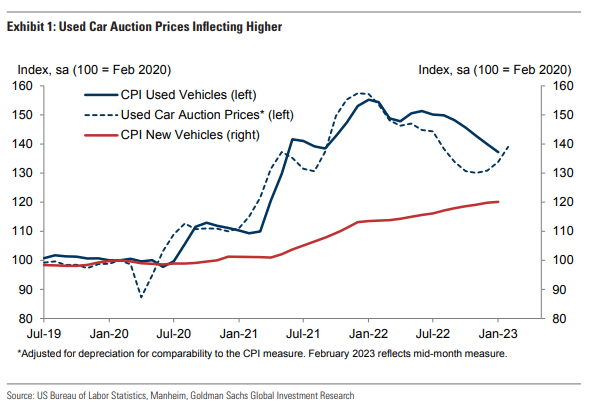

美国汽车通胀放缓之路坎坷崎岖,二手车价格的上涨削弱了市场关于通胀走低的希望。 周二,高盛在最新的报告中指出,过去两个半月,二手车拍卖价格反弹了7.5%,这意味着早春的二手车和潜在新车的通胀面临上行压力,使得美国通胀前景更加复杂。 在报告中,高盛分析了二手车拍卖价格反弹的驱动因素,一个是暂时的汽车芯片供应限制,另一个是较为持久的租赁市场销量减少。 同时,高盛将2023年12月二手车通胀预测从同比下降15%上调至同比下降7.5%,同期核心PCE预测上调0.11个百分点,核心CPI通胀上调0.35个百分点。 汽车芯片供应…