1、经营活动现金流的内容及编制 ▲7类 销售商品、提供劳务收到的现金 =主营业务收入+其他业务收入+应交税金(应交增值税-销项税额)+(应收帐款期初数-应收帐款期末数)+(应收票据期初数-应收票据期末数)+(预收帐款期末数-预收帐款期初数)-当期计提的坏帐准备-支付的应收票据贴现利息-库存商品改变用途应支付的销项额±特殊调整事项 请注意: 若应收票据贴现终止确认了,相关现金流计入经营活动,若应收票据贴现未终止确认,相关现金流计入筹资活动。 如果所用的不是“应收账款”报表项目,而是“应收账款”项目的余额,则在计算“销…

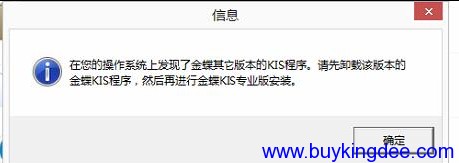

安装金蝶KIS专业版时,提示信息:在您的操作系统上发现了金蝶其他版本的KIS程序。请先卸载该版本的金蝶KIS程序,然后在进行金蝶KIS专业版安装。如下图: 这个是金蝶安装时比较常见的问题之一,明明软件已经卸载。 1、在开始程序中,已经卸载了金蝶。 2、C盘的按装目录也删除干净 3、InstallShield Installation Information文件夹下的金蝶文件也删除干净 4,C:\WINDOWS\system32中带KIS的文件删除,KDlock之类的也删了。 5、金蝶有个卸载工具RegClear也用…

第一章 发票管理 本模块对接开票系统,提供纸质发票开具和电子发票接收功能,但需要与金税盘和开票系统结合使用。本模块除了能开具真实的发票外,还能根据开具的发票和接收的发票明细生成凭证,省时又准确。同时,销售单可以下推生成发票,解决了开票时需录入大量商品信息的烦恼。 发票管理模块需单独购买,并结合商贸版使用,同时必须在产品有效服务期内方可使用。 相关主题: 发票初始化 发票填开 发票接收 第一节 开票初始化 在发票管理窗口点击【开票初始化】,在已安装了开票软件系统并接入税控设备的情况下,打开开票信息初始化设置窗口中录入…

金蝶KIS行政事业版固定资产管理专题 1、掌握固定资产整体应用流程 2、掌握固定资产卡片变动操作方法 3、掌握固定资产卡片变动生成凭证的方法 4、掌握固定资产计提折旧操作方法 5、掌握账薄报表查询 适用对象 1、金蝶KIS行政事业版新购用户 2、金蝶KIS行政事业版升级用户 固定资产管理提供全面的资产管理 财务管理各个系统之间的关系 1、所有功能系统通过凭证与账务处理衔接 2、账务处理最核心的应用就是凭证录入 固定资产管理主要工作 基础资料设置 固定资产变动数据录入 计提折旧 工作量法支持批量修改工作量 本期已计提…

金蝶KIS安全锁是否有驱动?在哪里下载驱动? 解决方案: 金蝶KIS 安全锁不需要单独安装驱动。电脑插入安全锁后,系统会自动安装相应的驱动。 金蝶KIS安全锁是否需要进行注册激活? 功能说明: 不需要注册激活,金蝶KIS安全锁绑定已激活的产品后即可使用,未激活产品不可绑定安全锁。 如何确定金蝶KIS 安全锁已正确安装驱动? 问题描述: 如何确定金蝶KIS安全锁已正确安装驱动? 功能说明: (1)电脑第一次插入KIS安全锁,操作系统会自动检测驱动并安装驱动。 (2)KIS 安全锁的驱动安装成功后,在电脑的设备管理器中…

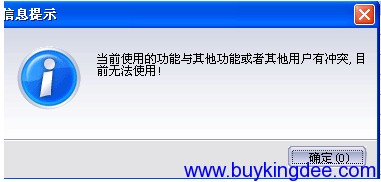

打开金蝶KIS专业版提示“当前使用的功能与其他功能或者其他用户有冲突,目前无法使用”,如下图所示: 不仅金蝶KIS专业版,金蝶其他版本也有类似的问题。 问题原因:系统控制在同一时间点不让多人同时打开及编辑同一张单据,以保证数据不被同时修改。 当第一个操作员打开着某单据或某操作员未正常退出单据或软件,那么当第二个操作员打开此张单据时,则提示上面的信息。 处理方法:查看此张单据的制单人,让其退出软件,然后按下面的步骤操作。 1、点开始-程序-金蝶KIS专业版-工具-系统工具 2、点系统工具-网络控制工具 3、之后会弹出…

如何用ACCESS打开金蝶账套数据库 你需要准备ACCESS 数据库系统,目前有三个版本,ACCESS2000、ACCESS2003 、ACCESS2007. 具体看哪个版本的金蝶,8.1之前的可以用2000,之后的用2003或2007,最新的11.0账套最好用2007. 方法一:安装的是office2000 第一步:建立数据库联结,运行office安装目录下的WRKGADM.exe文件,存取工作组管理员 → 联结→ 浏览→ 在左列的“文件类型”中,选择“加载项文件*.mda”→ 在…

金蝶KIS财务系列资产负债表不平衡 现象:如图所示:资产总计期末余额<>负债和所有者权益(或股东权益)合计期末余额 原因与解决方法: A、未结转本期损益,点“结账”-“结转本期损益” 查看“查账”-“科目余额表”,检查到5001等损益类科目期末余额<>0 B、新增了一级科目,资产负债表未体现新增的一级科目 新增了“2801长期应交款”一级科目(系统未预设报表公式) 选择“长期应付款”期末余额单元格,在公式栏添加"+<2801>",再按“=”键,点击“确认”后保…

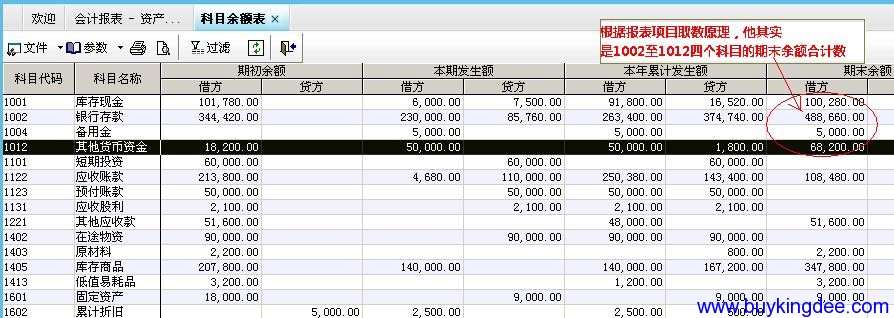

资产负债表与科目余额表对不上原因与解决方法: A、报表项目取的是几个会计科目的合计数,如“货币资金” B、往来类报表项目取的不是期末余额,而是期末借方余额或期末贷方余额,如“应付账款” 以上方法适用于金蝶KIS记账王、金蝶KIS迷你版、标准版、KIS行政事业版。 其他关于金蝶报表常见问题 资产负债表、利润表等报表表头的单位名称、期间如何设置 打开报表-属性-报表属性-页眉页脚-选择“单位名称”这一个页眉-编辑页眉页脚-在单位名称后输入公司名称,点击分段分-点击三次【日期】,改成以下的格式&【会计…

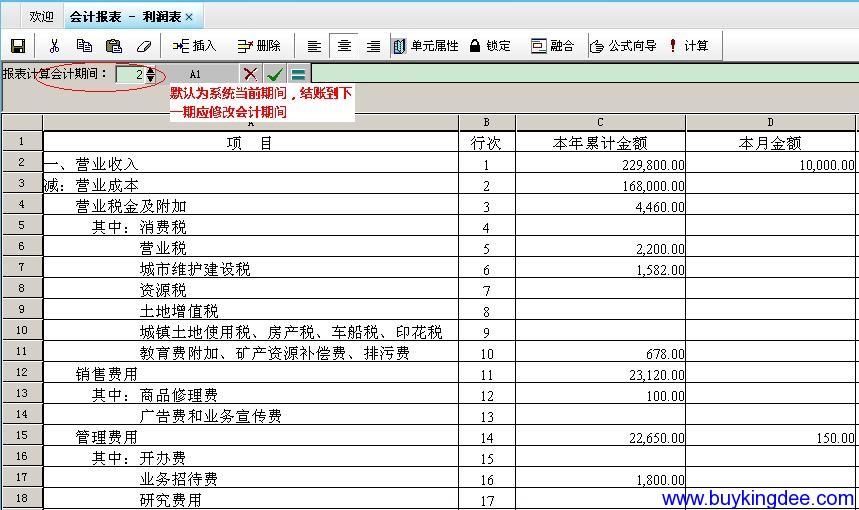

金蝶KIS标准版、迷你版利润表没有数据 原因与解决方法: A、手工结转本期损益或未结转损益,删除手工结转损益的凭证,点“结账”-“结转本期损益” B、报表计算期间不正确结账到下一期间时,利润表的报表计算期间默认为下一期间,这时因未发生业务,所以利润表取不到本月数。 计算上一期间应修改报表会计期间,如修改为“2”

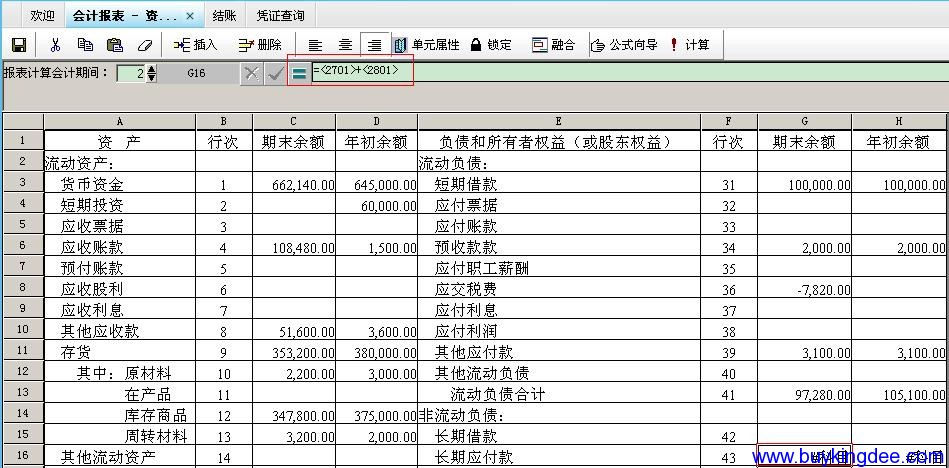

金蝶资产负债表、利润表有些单元格显示#科目,不显示数据现象 如图所示:“长期应付款”报表项目显示"#科目" 原因与解决方法:A、删除了系统预设的一级科目,把报表项目公式中把不存在的科目去掉 查看上图的报表公式可知,“长期应付款”报表项目为<2701>+<2801>,但是会计科目中却没有2701科目 选择“长期应付款”期末余额单元格,删除公式栏“<2701>+”,按“=”键,再点击“确认”保存公式 金蝶KIS记账王、KIS迷你版、KIS标准版、KIS行政事业版都…

一、如何反结账、反过账、反审核凭证、删除凭证 反结账:可以主界面按ctrl+F12,也可以点击期末结账-选择“反结账”操作; 反过账:可以在主界面按ctrl+F11,也客户点击期末结账-选择“反过账当期凭证”操作; 反审核: 通过凭证审核-会计分录序时簿-选择该凭证-审核-打开凭证后,再点击“审核”,即可反审核单张凭证,新版在菜单栏上直接点击反审核即可。(批量反审核凭证:凭证审核-会计分录序时簿-编辑-批量销章,或者点击批量反审核) 删除:进行上述操作后,再在会计分录序时簿界面选该凭证点击删除,即可删除…

金蝶财务软件使用操作技巧 金蝶KIS迷你版、金蝶KIS标准版,KIS行政事业版软件使用常见操作技巧。懂得操作技巧,提高办公效率。 一, 凭证处理 1,摘要栏 两种快速复制摘要的功能,在下一行中按“..”可复制上一条摘要,按“//”可复制第一条摘要。同时,系统还设计了摘要库,在录入凭证过程中,当光标定位于摘要栏时,按F7或单击「获取」按钮,即可调出凭证摘要库。选择所需的摘要即可,在这个窗口中,您还可以新增,删除或引入摘要; 2,金额栏 已录入的金额转换方向,按“空…

本文内容同时适用于以下金蝶KIS财务系列产品: 金蝶KIS迷你版V10.0及以上版本(如果低于此版本,建议升级) 金蝶KIS标准版V10.0及以上版本(如果低于此版本,建议升级) 金蝶KIS行政事业版V11.0及以下版本(如果低于V11.0,建议升级) 金蝶KIS记账王系列 年结 年结是指每个会计年度的最后一个会计期间,针对全年的会计业务进行结账。 在使用金蝶KIS软件系统的情况下,系统进行年结操作时,会自动产生相关的账册,根据系统配置进行一系列的检查操作,同时将期末的余额转入下一年,作为下一年的期初余额。 由于金…