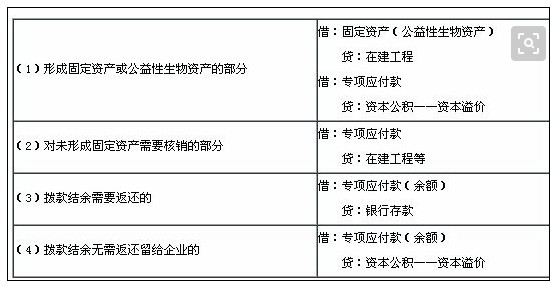

专项应付款支出会计处理 一、 收到补贴款 借:银行存款 贷:专项应付款(新会计准则计入营业外收入) 发生 借:专项应付款 固定资产(允许在专项款中支出的) 无形资产(应予以资本化的费用) 贷:应付工资 现金 银行存款等 项目完成 借:专项应付款(形成固定资产和无形资产的款项) 贷:资本公积 专项应付款属于负债类科目. 二、 借:应付职工薪酬-应付工资 贷:银行存款/现金 如果专项款按规定花完了,如果不需返回支出全部是费用性质的直接转营业外收入;如果有资本性支出,转递延收益,以后提折旧或累计摊销时,按折旧或摊销额由递…

公司不签合同怎么赔偿(公司与员工签订劳务合同范本)

医疗补助费怎么算(1—10级伤残赔偿价格表)

5000元保险单提成多少(中国人寿佣金提成表)

试用期辞退补偿金怎么算(试用期辞退员工补偿工资标准)

花呗分期上征信吗(花呗将纳入征信的原因)

申请个人小额*款条件(小额*款公司注册条件)

11种不正当竞争行为处罚(反不正当竞争法处罚标准)

消费者投诉热线有用吗(投诉实体店最狠的办法)

借钱不还的人最怕什么(教你用3招对付借钱不还)

失业金多少钱一个月可以领多久(最新领取标准一览)