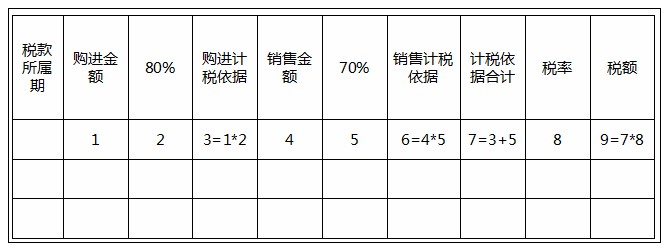

典型业务的内外帐分录处理之购销合同印花 在所有印花税税目中,购销合同印花实务是与法条规定区别最大的。 1、分录 实务中,大多数地方对合同印花采用的是按月计提、下月初申报,跟其他地税税种一样,在申报成功后,直接从缴税专户中划款,在银行打印“完税证”。 所以,印花税核算,可以有二种方式: (1)、计提印花 借:税金及附加 贷:应交税费—应交印花税 实际缴纳时 借:应交税费—应交印花税 贷:银行存款 (2)、沿用教科书做法,不计提,只在缴纳时直接计入 借:税金及附加 贷:银行存款 2、计税依据 计税依据的确定,实务中一般…

涉腐败窝案!云南白药原董事长王明辉等被查,曾深陷炒股舆论漩涡

异地医疗保险怎么报销(异地就医医保报销流程)

农民工工伤赔偿标准表(工地工伤事故处理流程)

工伤十级私了5万行吗(十级伤残赔偿明细表)

企查查与天眼查哪个好(不收费的企业查询软件)

交强险必须买吗(2021年车险价格表)

工伤十级申请劳动仲裁范本(2021最新合同模板)

量刑畸轻是什么意思(量刑畸轻的认定标准)

负债率计算公式(资产负债率高的原因分析)

民事案件会坐牢吗(最新法律规定以下三种情况)