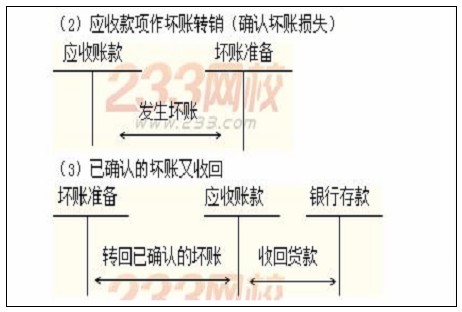

冲回应收账款减值的会计处理 首先,对于应收账款坏账,我们有坏账准备这一备抵科目,当期应计提的坏账准备=当期按应收款项计算应提坏账准备金额—(或+)"坏账准备"科目的贷方(或借方)余额,会计处理科目如下: 1.计提坏账准备 借:资产减值损失 贷:坏账准备 2.发生坏账损失 借:坏账准备 贷:应收账款、其他应收款 等 3.收回已冲销的坏账 借:应收账款 贷:坏账准备 借:银行存款 贷:应收账款 4.冲销坏账准备 借:坏账准备 贷:资产减值损失 应收账款减值损失如何确认呢? 1、坏账是企业因购货人拒付、破产、死亡等原因而…

最新劳动法新规定工资怎么算(民法典劳动法新规)

工程款欠条怎么写才合法(个人工程款欠条格式)

欠条怎么写合法有效(欠条的正规写法))

五种民间借*合同无效的后果(民间借*官司胜败关键)

多次索贿罪的认定数额标准(索贿罪的认定数额最新标准)

不还钱的人怎么对付(对欠钱不还的人最好办法)

财产保全异议怎么处理(财产保全异议的法律规定)

农民工讨薪怎么办(农民工资不给最快解决方法)

失信被执行人有效期5年后如何处理(个人欠债无力偿还最好办法)

合同到期后公司不续签补偿怎么算(合同到期公司不续签补偿标准)