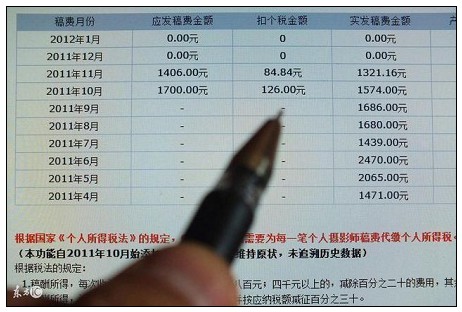

劳务所得税计算方法 劳务报酬所得,是指个人从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。 劳务报酬所得按次计算纳税,每次收入额不超过4000元的,减除费用800元,收入额超过4000元的,减除20%的费用,余额为应纳税所得额。劳务报酬所得应交个人所得税的计税公式…

造假被罚后,地方给了27.7亿补贴

身份证复印件怎么复印(身份证正反面复印技巧)

医疗事故赔偿项目有哪些(医疗事故赔偿流程)

怎样申请劳动仲裁流程(劳动仲裁的具体程序)

赠与行为的成立要件(民法典关于赠与合同的规定)

股权变更手续如何办理(公司股权变更手续流程)

强制执行期限多长时间(法院强制执行期限规定)

房改房过户流程及费用(2021年房改房政策)

提案权是什么意思(提案权和质询权的区别)

高速公路速度规定(高速公路速度规定图解)