原始凭证和记账凭证发生错误应该如何处理 记帐凭证在填制时,如果发生错误,应重新填制,不得在原始凭证上做任何更改.如果是已经登记入帐的记帐凭证在当年内发现错误的,可用红字更正法或补充登记法更正.如果发现以前年度记帐凭证有错误的,应用蓝字填制一张更正的记账凭证. 如果是凭证所列应借、贷科目有错,应用红字填写一张会计科目与原错误记账凭证完全相同的凭证在摘要栏中写明冲销错账及及错误凭证号数日期,并据以用红字登记入账,再用蓝字填写一张正确的凭证.据以登记入帐. 如果是凭证所填金额大于应记金额而引起的,而借贷科目无错,应用红字…

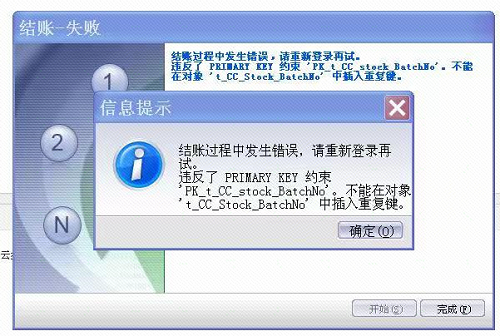

【问题描述】 商贸版业务结账提示:结账过程中发生错误,请重新登录再试。违反了 PRIMARY KEY 约束 'PK_t_CC_stock_BatchNo'。不能在对象 't_CC_Stock_BatchNo' 中插入重复键。 【原因分析】 原因: 1.启用了保质期管理的商品,同一批号同一商品,其保质期、有效期、生产日期数据不一致,导致业务结账失败; 2.未启用保质期管理的商品,同一批号同一商品,部分保质期、有效期、生产日期存在数据,导致业务结账失败; 【解决方案】 该种场景:1.启用了保质期管理的商品,同一批号同一…

金蝶KIS标准版打开帐套时会提示:“文件操作发生下面的错误,请仔细检查有关的文件、路径和驱动器3343:Unrecognized database format 'C:\GSNB\2001BZXP\SAMPLE.AIS'.” 解决方法: 如果使用Access 97还无法修复帐套数据库,就可以使用Windows2000 的ODBC修复功能来修复。 必须先通过access撤销system.mda系统数据库的密码 运行系统[控制面版][管理工具]中的[ODBC数据源] 选择“Microso…