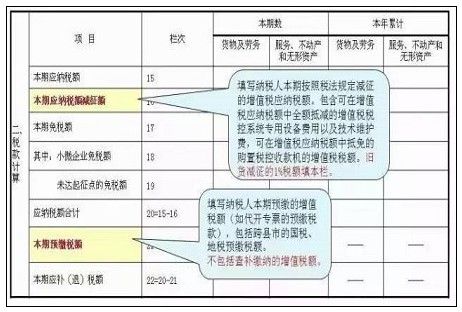

增值税如何在报表中列示 一、应交增值税 期末,「应交增值税」科目如有余额,一定在借方。 借方余额代表一般纳税人期末存在留抵税额,可在以后期间抵扣。期末编制报表时,会计人员应结合以后期间的销项税额情况进行职业判断,如果在一年内可以抵扣完毕,相应余额应在「其他流动资产」项目列示,否则应在「其他非流动资产」项目列示。 二、未交增值税 期末,「未交增值税」科目余额一般为贷方,个别情况下会有借方。 贷方余额代表一般纳税人本月转出的尚未缴纳的增值税或前期的欠税,借方余额代表纳税人由于当期缴纳当期税金而导致多交的增值税。期末应将…

虚增营收利润等 *ST中利(002309.SZ)及相关人员拟被中国证监会合计罚款三千余万元

世茂股份收到独立董事督促整改意见函 即将退市

董事长突然被留置!谁来拯救天娱数科

海航控股用股票抵债 清偿子公司祥鹏航空4.77亿元债务

学科专业知识评语

软件技术专业知识及能力分析

化工专业知识试题

化肥学什么专业知识

银监会要考专业知识

公安专业知识每题的大概分值