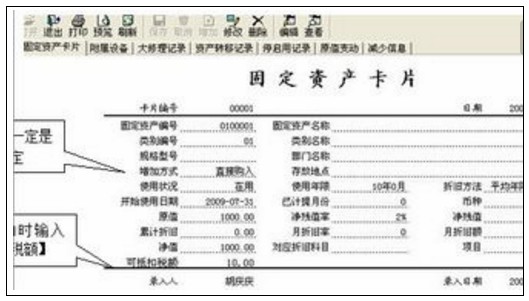

处理固定资产会计处理 固定资产增加的会计处理 一是外购固定资产的会计处理.按照历史成本原则的要求,企业外购固定资产在达到预定可使用状态前所发生的可归属于该项资产的所有相关支出如买价、运输费、装卸费、在安装过程中发生的支出如安装费、专业人员服务费等均应当直接计人固定资产成本.取得的增值税扣税凭证上注明的增值税税额或者依据增值税扣税凭证计算的增值税税额则应从当期销项税额中抵扣,计入"应交税费--应交增值税(进项税额)"账户的借方. [例1]2009年2月1日,甲公司购入一台需要安装的机器设备,取得的增值税专用发票上注明…

股民提前卡点预测南京化纤跌停板,监管或出手排查

“新国九条”棒喝化工巨头 中泰化学“戴帽”或遭机构“避险卖出”

借条与欠条有什么法律区别(借条与欠条的法律区别)

个人申请破产后需要还债吗(申请个人破产后债务承担方)

边际效益是什么意思(通俗解释边际效益和边际成本)

农村五保户一年多少钱(2021年五保户最新政策)

银行过桥是什么意思(50万过桥*一个月利息)

2021年公寓能落户吗(公寓落户口新政策)

上海市国有土地上房屋征收与补偿实施细则规定(房屋征收补偿标准)

农村登记不动产意味着什么(不动产房屋征收补偿标准)