委托加工物资属于企业的存货吗 受托加工物资不属于企业存货范围. 据企业会计制度的规定,企业对外进行来料加工装配业务而收到的原材料、零件等,应单独设置"受托加工来料"备查科目和有关的材料明细帐,核算其收发结存数额,不包括在"原材料"科目核算范围内. 受托加工物资不符合资产确认的四大条件,因此不能确认为存货资产.但是,由于受托方对受托加工物资具有保管的责任,因此企业应当设置备查帐进行表外核算. 委托加工物资的会计处理 一、本科目核算企业委托外单位加工的各种物资的实际成本. 二、本…

委托加工后直接销售会计分录 1.发出材料委托他人加工 借:委托加工材料 贷:原材料 2.委托加工产品直接销售 借:应收账款 / 银行存款 等 贷:主营业务收入 委托加工消费税的处理 税法规定,消费税的征税环节是生产环节而非流通环节,通俗来讲就是生产多少征收多少。一般来说消费税是从价计征1,销售额比生产成本更具有客观性2,所以对于一般应税货物来说,缴纳消费税是在销售时按照销售额征收。 虽然这样做,但是不改变消费税是在生产环节征收的本质。所以只有工业企业是消费税纳税义务人,而商业企业不是了。基于上面的这些原理,我们可以…

委托加工增值税纳税义务发生时间 委托加工的增值税纳税义务发生时间是加工完毕交付时为纳税义务发生时间,即收到款项的时间就是委托加工增值税纳税义务发生时间。 增值税纳税义务发生时间一般规定 一般增值税纳税义务发生时间规定为: (1)销售货物或者应税劳务,为收讫销售款或者取得索取销售款凭据的当天。 (2)进口货物,为报关进口的当天。 具体规定: 一、直接收款方式销售货物 采取直接收款方式销售货物,不论货物是否发出, 均为收到销售额或取得索取销售额的凭据,并将提货单交…

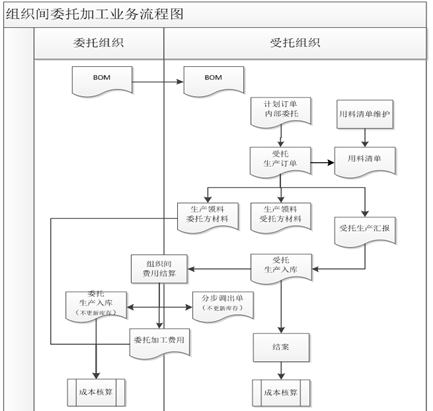

组织间委托加工业务流程 同一集团的不同法人或公司独立核算的组织之间,因产能或工艺原因,将产品委托给其他公司或组间进行加工,委托方提供产品加工所需的材料或大部分材料,加工完成后结算加工费用 问题一:组织间委托加工业务中,委托方供料的生产领料单生成凭证应该是委托加工物资,如何在凭证模板上区分组织间业务和非组织间业务的生产领料单设置分录 建议:生产领料单区分组织间业务目前可以通过凭证模板设置适用账簿和组织过滤条件 例如:委托方A发料,受托方B生产,凭证模板设置核算组织来源明细产品货主,适用账簿A 借:委外加工物资 (分录…