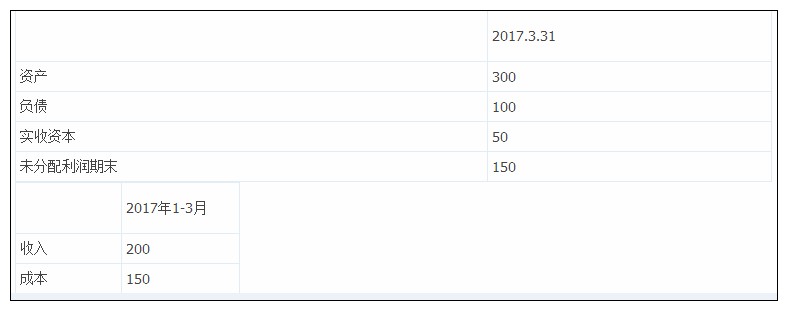

子公司注销母公司账务如何处理 答:具体处理: (1)子公司原有母公司出资设立,故资产、负债按账面价值计入; (2)单边分录 将子公司年初未分配利润计入,以衔接母公司合并报表的上年年末未分配利润 (3)将本期子公司收入成本等以分录形式过入,差额计入未分配利润 (4)母公司长期股权投资账面金额与第(1)步资产负债的差额计入资本公积 子公司注销母公司账务如何处理?相关案例分析: A公司为母公司,B公司为子公司,2017年3月,A公司吸收合并B公司后将其注销,合并时B公司财务状况如下: B公司年初未分配利润=150-(20…

关于2021年养老金最新消息(答疑15年自费买养老保险划算吗)

简述征信一个月查询7次严重吗(教你征信查询频繁怎么补救)

深圳买公租房后悔了(2021年公租房公示了解)

异地住院医保如何报销比例是多少(分享异地就医备案流程)

借款人不还钱担保人怎么办(最新民间借*担保期限)

公司不交社保赔偿标准(员工申请劳动仲裁技巧)

仲裁费用由谁承担(仲裁费用收取标准)

遗产分配比例图(遗产继承顺序及分配比例)

个人融资方法有哪些(个人融资的途径)

个人怎么在银行*款(正规平安银行*款)