多缴所得税可以抵减几个年度 答:按照《国家税务总局关于印发〈企业所得税汇算清缴管理办法〉的通知》(国税发〔2009〕79号)文件规定,纳税人在纳税年度内预缴企业所得税税款少于应缴企业所得税税款的,应在汇算清缴期内结清应补缴的企业所得税税款;预缴税款超过应纳税款的,主管税务机关应及时按有关规定办理退税,或者经纳税人同意后抵缴其下一年度应缴企业所得税税款. 应与当地主管税务机关协商看是否可以用以后年度的进行抵缴. 《征管法》第五十一条的规定:纳税人超过应纳税额缴纳的税款,税务机关发现后应当立即退还;纳税人自结算缴纳税款…

补缴年度增值税会计分录 一、税款滞纳金: 借:营业外支出-税款滞纳金 贷:银行存款 二、补缴增值税 1、应缴未缴 借:应交税费-增值税 贷:银行存款 2、经税务检查,额外需补缴的 借:以前年度损益调整 贷:应交税费-增值税-税收检查调整 缴纳时 借:应交税费-增值税-税收检查调整 贷:银行存款 (也可不用应交税费,直接做分录为: 借:以前年度损益调整 贷:银行存款) 三、补缴所得税 借:以前年度损益调整 贷:银行存款 税务查补以前年度税款,能否在补交年度企业所得税前扣除? 答:《中华人民共和国企业所得税》第八条规定…

小微企业年度所得税怎么报 小微企业年度所得税申报,在填报预缴申报表时,以下两个方面应当重点关注: 一是关注"应纳税所得额"和"减免所得税额"两个项目的填报."应纳税所得额"是判断企业是否符合小型微利企业条件和分档适用"减半再减半""减半征税"等不同政策的最主要指标,这个行次一定要确保填写无误."减免所得税额"是指企业享受普惠性所得税减免政策的减免所得税金额,这个行次体现了企业享受税收优惠的直接成效.企业所得税实行核定应纳所得税额征收的企业,如果符合小型微利企业条件的,其税收减免不通过填报纳税申报表的方式实现,而是通…

前一年度收入做错如何调整 因为已经跨年了,做和原来相反分录的凭证来调整,涉及到损益类账户的科目用以前年度损益调整科目来代替. 如: 借:以前年度损益调整(原主营业务收入) 贷:应收账款 多记成本也一样做相反分录,然后将"以前年度损益调整"科目结转到"利润分配--未分配利润"科目. 计提以前年度工资并实际发放可以在2018年税前扣除吗 《中华人民共和国企业所得税法实施条例》(国务院令第512号)第九条规定,企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属…

缴纳上年度企业所得税会计分录 企业所得税汇算清缴补缴税额要通过"以前年度损益调整"科目核算. 通过汇算清缴,用全年应交所得税减去已预交税额,得到的数额如果是正数,代表企业应补缴税额,分录如下: 借:以前年度损益调整 贷:应交税费-应交所得税 缴纳此汇算清缴税款时,分录如下: 借:应交税费-应交所得税 贷:银行存款 调整未分配利润,分录如下: 借:利润分配-未分配利润 贷:以前年度损益调整 如果是负数,代表企业多缴税额,分录如下: 借:应交税费-应交所得税 贷:以前年度损益调整 调整未分配利润,分录如下: 借:以前年…

补交上年度税款会计账务处理 借:应交税金--纳税检查 贷:银行存款 计提时:借:以前年度损益调整 贷:应交税金--纳税检查 结转:借:利润分配 贷:以前年度损益调整 国家税务总局关于印发《增值税日常稽查办法》的通知(国税发[1998]44号)在附件2中,专门给出了增值税检查调账方法如下: 增值税检查后的账务调整,应设立"应交税金-增值税检查调整"专门账户.凡检查后应调减账面进项税额或调增销项税额和进项税额转出的数额,借记有关科目,贷记本科目;凡检查后应调增账面进项税额或调减销项税额和进项税额转出的数额,借记本科目,…

调整原先年度费用会计分录入账 1、涉及到以前年度损益的科目,需要通过"以前年度损益调整"科目进行反映,不能直接调整对应损益类科目,以前年度损益调整对于以前年度多计或少计费用. 多计或少计收益时,应通过"以前年度损益调整"科目来代替原相关损益类科目,对方科目不变,然后把"以前年度损益调整"科目结转到"利润分配"科目下,但最终不能影响当期的"本年利润"科目. 2、去年的管理费用(如累计折旧计提影响)现在调整出来的一般处理的会计分录如下: 借:累计折旧 贷:以前年度损益调整 结转以前年度损益调整 借:以前年度损益调整 贷…

本文目录 营业执照年审教程? 验照营业执照流程? 个人企业年审流程怎么操作? 营业执照年检(年报)的程序? 营业执照怎么年审? 电子营业执照怎么年审? 营业执照一年一审是什么程序? 营业执照年审教程? 一、填写公司年检报告书和企业法人年检报告书的企业,应当报送如下材料: 1、公司年检报告书或企业法人年检报告书(一式两份); 2、年度汇总资产负债表; 3、年度汇总损益表; 4、营业执照副本(一份); 5、工商行政管理机关要求提供的其他材料。 二、填写年检报告书的企业,应当提交下列材料: 1、年检报告书(一式两份); …

上年度社保费少计提了会计分录 计提和缴纳社保会计分录如下: 已执行新会计准则的 缴纳时 借:应付职工薪酬--社会保险(单位部分) 其他应收(付)款--社会保险(个人部分) 贷:银行存款 计提时 借:管理(销售、制造)费用、生产成本 贷:应付职工薪酬--社会保险(单位部分) 未执行新会计准则的 借:管理(销售、制造)费用等科目 (单位部分) 其他应收(付)款--社会保险(个人部分) 贷:银行存款 社保怎么做会计分录 主要分以下三种情况: 1、缴纳社保时 借:应付职工薪酬-社会保险费(单位部分) 其他应收(付)款-社会…

之前年度亏损还需要预提所得税吗 企业所得税,本月盈利,但是总的亏损,本月不用缴税。 根据税法相关规定,企业所得税应纳税所得额是收入总额扣除相关成本、费用以及纳税调整项目之后的余额。 对于企业所得税按季分缴的情况,季度结束提交报表后,如果本年累计利润是亏损的话,是不用交税的,和本月的盈利或亏损没关系的。 对于按月分缴的情况,和按季类似。例如:此题中虽然7月赚了5万,但是等到8月申报的话,如果报表显示到7月底累计利润亏损的话,也是不用交所得税的。请检查是否计算错误,如果是系统错误具体不清楚可以打电话咨询当地税务局询问。…

1.行政培训计划怎么写 原发布者:心在路上许久 行政部培训计划一、加强对新员工的培训1、第一素质培训:加强对新进员工素质培训,帮助员工快速熟悉并适应新环境,了解公司的文化及行为规范;(负责人:行政部)2、第二是服务意识,首先对服务满意的客户才会考虑购买我们的车子、其次认为我们公司服务好的用户,才会持续到服务站保养或者维修。(负责人:行政部)3、第三是专业知识,只有通过以上个人素质和服务意识考核的人员,才能到各个部门试用。加上各个部门对相关岗位的专业培养,员工就会成为客户喜欢的工作人员,我们需要的员工。(负责人:各部…

年度内是否开展内外部审计 今年刚刚实行的年报制度,算外部审计。外部审计,是指独立于政府机关和企事业单位以外的国家审计机构所进行的审计,以及独立执行业务会计师事务所接受委托进行的审计。外部审计,就是一个外部的审计组织对我们组织内部的重大项目和财务情况进行审查,起到审查、监督作用的一种方式。这是来自于组织内部的发问,或者是一种陈述。 内审的目的和审核标准是什么 关于财务的内审: 内审目的:“内部审计是一项独立、客观的鉴证和咨询服务,其目标在于增加价值并改进组织的经营。它通过一套系统、规范的方法评价和改进…

补缴上年度残保金会计分录 所谓计提残保金就是按国家规定的标准计算出应缴纳数,确认一项负债,并计入有关的成本费用中。”计提“和”计入费用“是同一项业务。 计提工会经费、残保金时按职工服务的受益对象计入有关成本费用科目 借:生产成本、制造费用、管理费用等 贷:应付职工薪酬——工会经费 ——残保金 工会经费转交工会,残保金上缴有关部门时 借:应付职工薪酬—…

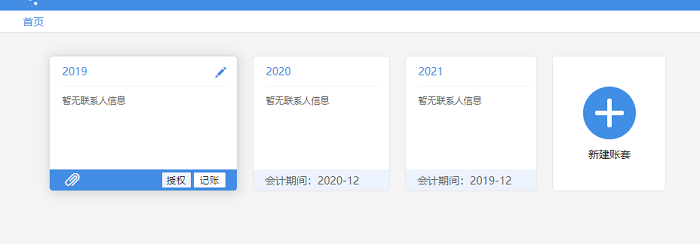

【问题描述】 如何合并不同年度的账套? 【操作说明】 第三方转换,如用友软件,是账套科目是分年度存储的,只能分年度选择导出账套数据,然后按年导入在线会计的,再把每年的凭证进行合并。 【操作流程】 1,在线会计按年份创建账套,分别导入每一年账套数据,如2019年、2020年和2021年。 2、导入成功后,进入最新一年的账套(如2020年),在【查凭证】把2020年一整年的凭证筛选查询出来后,右上角【导出】—选择【按导入模版格式导出】,把一整年的凭证导出。 注意:导出的文件为EXCEL格式,存放在电脑桌面 3,进入最早…