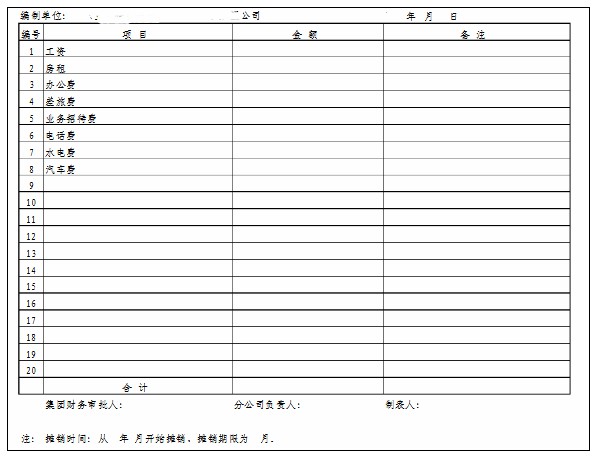

开办费摊销如何处理_开办费摊销自制Excel表格模板 开办费是指企业在筹建期间发生的费用,包括筹建期人员工资、办公费、培训费、差旅费、印刷费、注册登记费以及不计入固定资产和无形资产购建成本的汇兑损益和利息支出。筹建期是指企业被批准筹建之日起至开始生产、经营(包括试生产、试营业)之日。针对开办费的税务处理,《国家税务总局关于企业所得税若干税务事项衔接问题的通知》(国税函〔2009〕98号)给予企业三种选择性的处理方式。如下: 1.在开始经营之日的当年一次性扣除。 此种选择方式,对开办费的扣除方法,税法上遵从了《企业会…

突发!茅台“换帅”!

特斯拉证实“解禁”!FSD何时入华?回应来了

99亿美元!国产大飞机C919,又被订了100架!

2000亿的首富,终于把自己搞破产了

行政诉讼流程时间多长(行政案件审理程序规定)

民事诉讼的特征有哪些(简述民事诉讼的概念及特点)

贿赂犯罪中的财物包括股权吗(贿赂罪的构成要件)

子女继承父母遗产怎么分配(关于遗产继承顺序及新规)

国家遗属补助政策有哪些(退休人员遗属补助标准)

法定继承和遗嘱继承的优先顺序(民法典遗嘱继承的效力)