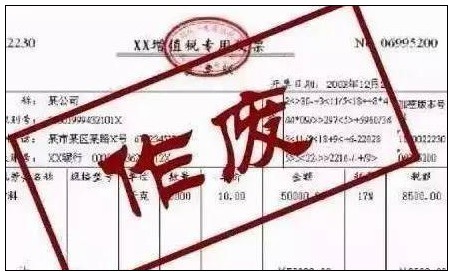

当月发票作废的账务处理方法 有没入账,没入账直接作废,入账开相反发票对冲,已缴税去地税局去填相关说明文件。 当月作废的不用做账务处理,把发票全部联次作废即可。 增值税普通发票作废前,已经做过账务处理的,增值税普通发票作废后,就要进行账务处理,即冲销原来的账务处理 增值税普通发票作废前,没有做过账务处理的,增值税普通发票作废后,就不需要进行账务处理,即视为该业务没发生过。 发票作废的会计处理 开票方开票时发现有误,或开具后交付前发现有误的,可以即时作废。 由于错误发票尚未交付受票方,此时受票方无需做会计处理。开票方针…

二手房税收费标准(买卖房产税收政策新规定)

商代转公积金*款流程图(解读商业*款需要的条件)

被执行人无力还款最佳处理方法(网*逾期协商还款技巧)

第一套房子的契税可以退吗(购房退税办理流程)

有限责任公司与股份有限公司区别与联系(浅析开公司好还是个体户好)

普通发票税率是多少(增值税专用发票税率讲解)

租赁税率是多少(2021年设备租赁增值税税率)

卖房个人所得税怎么算(卖房的个人所得税缴纳标准)

成本费用包括哪些内容(总成本费用的计算公式)

借款协议范本合同(个人向个人借款协议)