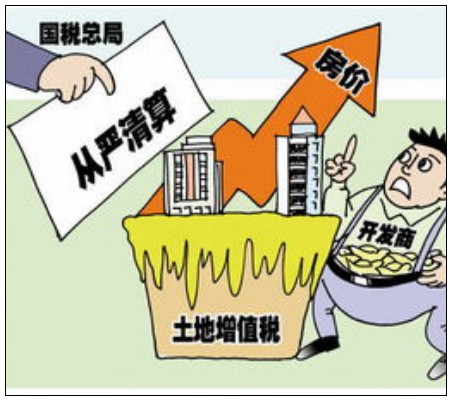

旧房转让土地增值税应如何处理? 确定收入额,营改增之后收入额为不含税收入. 确定扣除额,评估价格和相关税费及评估费可以扣除. 有发票的按发票价格及每年5%的加计扣除和有关税费扣除. 收入-扣除=增值额; 增值额/扣除额*100%=增值率,由增值率确定适用税率.最后确定应纳税额. 应纳土地增值税=增值额*税率-扣除额*速算扣除系数. 按评估价格计算土地增值税步骤: ①计算扣除项目金额=重置成本价×成新度折扣率+取得土地使用权时所支付的地价款和按国家统一规定缴纳的有关费用以及在转让环节缴纳的税金+转让旧房及建筑物时因计…

停工留薪期一般不超过几个月(停工留薪期工资标准法律规定)

拖欠工资双倍赔偿的法律是哪一条(拖欠工资补偿最新标准)

打官司的费用哪方承担(打官司的费用承担方规定)

收据范文模板(个人手写收据格式范本)

房*担保人有什么要求(讲解*款担保人需要的条件)

精神损失费赔偿标准是多少钱(详解精神损失费赔偿范围)

申请信用卡分期会上征信吗(信用卡还上征信更新时间)

查失信名单怎么查(手机查个人征信步骤)

试用期内辞退员工流程(刚上班15天被辞退没合同处理方法)

二手房定金不退怎么办(分享二手房退定金的狠招)