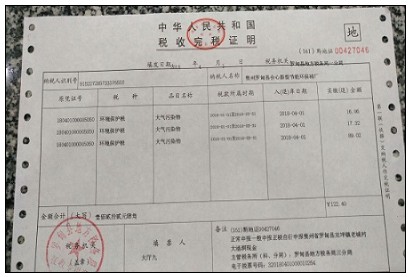

电子缴款凭证和完税证明有什么区别? 根据《税收征管法》第三十四条规定,税务机关征收税款时,必须给纳税人开具完税凭证。《税收征管法实施细则》第四十五条规定,完税凭证是指各种完税证、缴款书、印花税票、扣(收)税凭证以及其他完税证明。第四十六条规定,税务机关收到税款后,应当向纳税人开具完税凭证。纳税人通过银行缴纳税款的,税务机关可以委托银行开具完税凭证。 在实现了财税库银税收收入电子缴税横向联网后,纳税人申报缴纳的税款全部由银行进行划缴,从银行部门只取得电子缴税付款凭证。对此,《财政部、国家税务总局、中国人民银行关于印发…

超市买到过期食品怎么赔偿(过期食品最低赔偿标准)

融资和投资有什么区别(投资与融资的联系与区别)

两家争议土地如何确权写说明(处理土地纠纷的技巧)

回迁房没有房产证可以买卖吗(回迁房无房产证房屋买卖协议)

失业金不领取的好处有哪些(失业金到底该不该领取分析)

借条和欠条哪个更好(借条和欠条的区别)

一般起诉费用多少钱(一般民事诉讼费的收费标准)

工伤十级伤残能赔多少钱(最新十级伤残鉴定标准与赔偿标准)

公积金能*款多少钱怎么查(公积金*款标准分享)

一般请一个律师多少钱(律师收费价目表)