福利费是否可以全额做成本 生产成本是生产单位为生产产品或提供劳务而发生的各项生产费用,包括各项直接支出和制造费用。直接支出包括直接材料(原材料、辅助材料、备品备件、燃料及动力等)、直接工资(生产人员的工资、补贴)、其他直接支出(如福利费);制造费用是指企业内的分厂、车间为组织和管理生产所发生的各项费用,包括分厂、车间管理人员工资、折旧费、维修费、修理费及其他制造费用(办公费、差旅费、劳保费等)。 在生产成本中包含工资,工资作为一部分计入生产成本中,所以应付工资计入生产成本。企…

福利费进项转出怎么做分录 企业购进的货物发生非正常损失(非经营性损失),以及将购进货物改变用途(如用于非应税项目、集体福利或个人消费等),其抵扣的进项税额应通过“应交税费——应交增值税(进项税额转出)”科目转入有关科目,不予以抵扣。 举个例子,如果是办公用品用于集体福利的进项税额转出,其会计分录如下: 原分录 借:管理费用——办公用品 应交税费——应交增值税 进项税 贷:现金 进项税转出时 借:管理费用__办公用品 管理费用—福利费 贷:应交税费——应交增值税(进项税额转) 借:应交税费——应交增值税(进项税额转)…

职工福利费可以抵扣吗 税法规定 增值税是流转税,最终由消费者承担,本公司购买的应税货物如果用在出售或者生产应税商品出售,则增值税流转到下一个环节,产生销项,所以进项可以抵扣,用于职工福利、不动产自建等等,则不能抵扣,流转环节结束了。 企业为职工报销或发放的通讯费、通讯补贴,属于国税函[2009]3号文件所称福利费范围中的第(二)项列举的内容,因此应按照职工福利费标准扣除。而《财政部关于企业加强职工福利费财务管理的通知》(财企[2009]242号)规定,企业为职工提供的交通、住房、通讯待遇,已经实行货币化改革的,按月…

福利费的进项发票怎么做账 发给职工做为福利的增值税发票有两种情况: 1.发给员工做福利的货物是外购的,这种情况税法明确规定进项税是不能抵扣的,因为你买来的货物根本就不是用来卖的,这个进货销售环节的增值税链条已经中断,也就是说购买来的货物不是用于应税项目的,所以不可以抵扣; 2.发给员工做福利的货物是公司自行生产的,这种情况税法明确规定,发放给职工是视同销售,要交增值税。 增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种,增值税由国家税务局负责征收,税收收入中75%为…

Part 1 职工福利费的范围 根据《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)第三条规定:《实施条例》第四十条规定的企业职工福利费,包括以下内容: (一)尚未实行分离办社会职能的企业,其内设福利部门所发生的设备、设施和人员费用,包括职工食堂、职工浴室、理发室、医务所、托儿所、疗养院等集体福利部门的设备、设施及维修保养费用和福利部门工作人员的工资薪金、社会保险费、住房公积金、劳务费等。 (二)为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利,包括企业向职工发放…

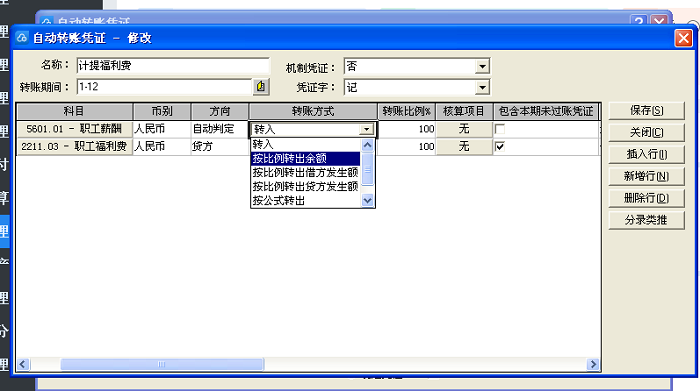

【设置需求】:按应付职工薪酬-福利费借方发生额,计提福利费,借:管理费用-福利费 贷:应付职工薪酬-福利费【设置方法】:分录借方科目行:方向选自动判定,转账方式选转入,不需要设置公式。当方向选借方或贷方时,转入方式默认为按公式转入。 分录贷方选按公式转入,公式定义,下设录入公式。按F7选择键。