赠品视同销售会计分录 自产产品赠送他人的,按视同销售处理。注意,视同销售只是计算增值税的销项税,即按同期同类产品的售价(比如成本80,售价100)按(产品成本+同类产品的售价*17%)计入销售费用97元,销项税17元,库存商品80元。 分录: 借:销售费用 97 贷:库存商品80 销项税 17 领用自产产品视同销售会计分录怎么写? 自产的产品用于集体福利(如职工集体宿舍、集体食堂等),要视同销售,并核算增值税销项税额,但是不确认销售收入,因为该产品并没有流出企业。 自产的产品用于职工个人福利,这是支付给职工的一种非…

销售商品的赠品怎么做账 商品促销赠品的账务处理: 1、购入促销赠品时: 借:库存商品 应交税费--应交增值税(进项) 贷:银行存款 2、无偿赠送促销赠品时: 借:销售费用 贷:库存商品 应交税费--应交增值税(销项) 3、《企业会计准则应用指南--会计科目和主要账务处理》6601销售费用规定:本科目核算企业销售商品和材料、提供劳务的过程中发生的各种费用,包括保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等以及为销售本企业商品而专设的销售机构(含销售网点、售后服务网点等)的职工薪酬、…

赠品发票的开具及税务处理 开票的时候应该按照双方签订的合同开立发票的项目和金额。 如果免费赠送的物品在合同中没有体现,则不应开具在发票上。 开完发票后应该按照所售商品和赠品的公允价值对确认的收入进行分摊,然后分别按实际金额结算成本。 赠品如何开发票? 发票开具的方法: 1、将赠品和主货物开在总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入; 2、如果赠品不止一种,且价值不大,分摊麻烦,还可以采用另外一种解决办法, 将主货物和赠品在同一张发票开具外,还要在金额栏按各商品的公允价值…

赠品视同销售的分录怎么做 自产产品赠送他人的,按视同销售处理。注意,视同销售只是计算增值税的销项税,即按同期同类产品的售价(比如成本80,售价100)按(产品成本+同类产品的售价*17%)计入销售费用97元,销项税17元,库存商品80元。 分录: 借:销售费用 97 贷:库存商品80 销项税 17 领用自产产品视同销售会计分录怎么写? 自产的产品用于集体福利(如职工集体宿舍、集体食堂等),要视同销售,并核算增值税销项税额,但是不确认销售收入,因为该产品并没有流出企业。 自产的产品用于职工个人福利,这是支付给职工的一…

【原因】 虚仓入库单单据类型字段需选择赠品类型或代管类型,下方的仓库才可以选择赠品仓或代管仓 【操作步骤】 1、使用有权限的用户登录K/3主控台,依次单击【供应链】→【仓存管理】→【虚仓管理】,双击【虚仓入库】进入虚仓入库单序时簿界面; 2、单击新增,在虚仓入库单界面检查单据头字段【单据类型】是否选择了赠品类型。只…

设置促销活动买送,显示赠品是在点击购买点击结算之后才会显示赠品,可先查看活动设置,看赠品商品,确定没有问题后POS 开单选择活动商品之后点击结算,之后弹出赠品界面。

解决方案: 【原因】 虚仓入库单单据类型字段需选择赠品类型或代管类型,下方的仓库才可以选择赠品仓或代管仓 【操作步骤】 1、使用有权限的用户登录K/3主控台,依次单击【供应链】→【仓存管理】→【虚仓管理】,双击【虚仓入库】进入虚仓入库单序时簿界面; 2、单击新增,在虚仓入库单界面检查单据头字段【单据类型】是否选择了…

问题描述: 当客户的销售合同录入赠品时,只有数量没有单价,无法保存合同,会提示没有录入总金额,该如何处理? 解决方案: 销售合同在录入明细数据的过程中,会根据表体的数量与单价计算金额后反写合同总金额。当未录入完整数据时保存会提示合同总金额未录入不能保存。 当客户的销售合同录入赠品时,只有数量没有单价。针对此情况,在V15.0的版本中增加了处理,即当合同勾选录入明细数据,且只有数量没有单价,合同总金额为空时,允许保存合同。

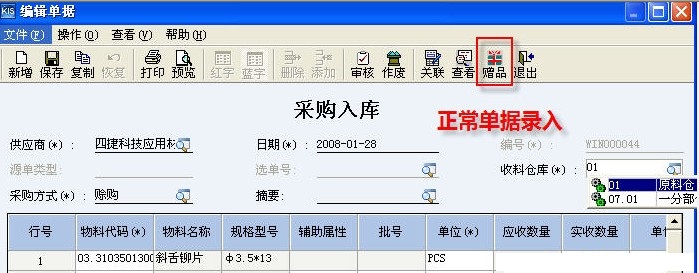

在KIS专业版9.1SP1中,当外购货物入库时,供应商会有一些赠品一同到达。这时一同入库的赠品在单据上要如何处理? 【分析】: 在KIS专业版9.1SP1中系统提供了同单处理赠品的功能。通过点击工具栏中的赠品功能,采购入库单的表体会显示出赠品仓列,相反则隐藏赠品仓列,赠品仓用于指定随单赠品进入到虚仓仓库,通过功能键F7调用虚仓类仓库,单据保存审核后,指定了赠品仓的分录行物料进入到指定的虚仓仓库,未指定的分录行物料则进入表头仓库。保存并审核后,赠品则进入到所指定的虚仓,虚仓中的货品不需要录入成本单价,详细请参见虚仓相…

【说明】销售订单中不能选择赠品仓库,系统将默认带出商品单价。 【解决方案】 1、销售订单中不体现赠品信息,赠品通过销售单反映; 2、在销售订单中手工修改“单价”为0。

1.金蝶专业版如何处理赠品 金蝶的软件在赠品的处理上一直都不是很令人满意,如果使用系统自带的赠品单据,也就是虚仓出入库单,则对于财务和业务来说都很麻烦,因为供应商送的赠品我们有可能拿去卖,如果我们做成虚仓入库,那么当我们要卖时就需要做虚仓出库,其他入库,销售出库,相当麻烦,因为k3是不允许从虚仓直接调拨到实仓的。现在以一个业务为例来说明一下用实仓处理赠品的方法: 假设业务是这样的:07年12月1日,从A公司采购10台显示器,每台价格为1000元,A公司采用买10送1促销政策,送多我们一台显示器。07年12月10日,…

在KIS专业版9.1SP1中,当外购货物入库时,供应商会有一些赠品一同到达。这时一同入库的赠品在单据上要如何处理? 【分析】: 在KIS专业版9.1SP1中系统提供了同单处理赠品的功能。通过点击工具栏中的赠品功能,采购入库单的表体会显示出赠品仓列,相反则隐藏赠品仓列,赠品仓用于指定随单赠品进入到虚仓仓库,通过功能键F7调用虚仓类仓库,单据保存审核后,指定了赠品仓的分录行物料进入到指定的虚仓仓库,未指定的分录行物料则进入表头仓库。保存并审核后,赠品则进入到所指定的虚仓,虚仓中的货品不需要录入成本单价,详细请参见虚仓相…