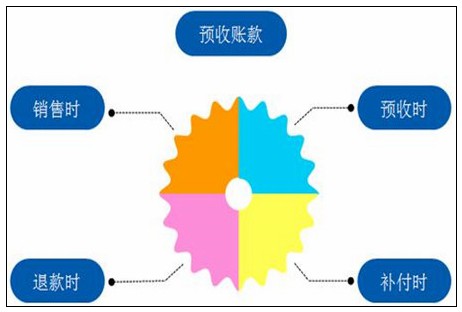

酒店预收款的财税处理怎么做? 答:酒店提供餐饮劳务,增值税的纳税义务发生时间为供应税劳务并收讫营业收入款项或者取得索取营业收入款项凭据的当天。预收款项没有提供劳务不得确认纳税,不得开具发票。所以,酒店提前收款,会计上作为预收账款,税务上不征增值税,不得开具发票只提供收据。等提供该项劳务时开具发票。 纳税人转让土地使用权或者销售不动产,采取预收款方式的,其纳税义务发生时间为收到预收款的当天。纳税人提供建筑业或者租赁业劳务,采取预收款方式的,其纳税义务发生时间为收到预收款的当天。 预收款,不能开具增值税专用发票,只有实…

瑞丰达资产跑路?上级公司回应:已经在处理这个问题

金山办公WPS被指套娃式收费,“一家独大”导致加价无商量?

“金饭碗”不香了!投行百万年薪或成泡影,基金经理限薪将落地?

隆基三剑客李春安不服内幕交易处罚,发起行政复议被驳回!

事业单位工龄工资怎么算(2021年事业单位薪级对照表)

欠条有效期最新规定(欠款不还2021新执行办法)

欠款起诉书怎么写模板(民事起诉书格式范文 )

个人社保交多少年最划算(社保15年和20年的差距)

小产权房屋买卖协议书范本(房屋买卖合同正规版本)

欠信用卡怎么协商只还本金方法(信用卡协商还本金技巧)