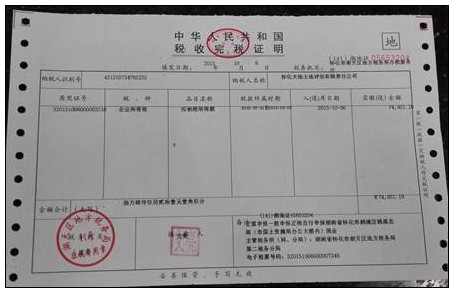

金税三期挂靠企业如何做帐? 挂靠经营的会计处理 对于挂靠经营的会计处理分两部分考虑:通常的挂靠形式按照被挂靠个体不同分为两类, 一类是个人挂靠有资质的施工企业, 另一类是没有资质的或者资质较低的企业挂靠有资质的企业的,本为针对这两种情况探讨会计处理的方法. 第一类:个人挂靠有资质的施工企业 这种情况只能将个人作为企业的内部承包来处理,即不违反建筑法,也避免了涉税风险. 挂靠人一般只缴管理费,其他的问题全部由挂靠人自己承担(包含企业所得税).挂靠的收费方式有以下几种: 1、按照合同价款提取百分点; 2、按合同价款提取…

写遗书怎么写才有效(最简短有效的遗嘱模板)

反家庭暴力法实施时间是什么时候(我国反家暴法颁布日期)

城管执法依据什么法律规定(城市管理法律法规讲解)

民事诉讼委托代理书怎么写(委托书授权书范本)

专利侵权纠纷司法解释(专利侵权行为的认定与赔偿)

民法典合同效力规定(民法典依法成立的合同讲解)

办理假释找个律师需要多少钱(2022年减刑假释最新规定)

个人借款不还如何起诉(个人借款不还法律的处理)

交通事故起诉需要律师吗(交通理赔请律师费用规定)

累犯辩护词怎么写(适用缓刑的辩护词)