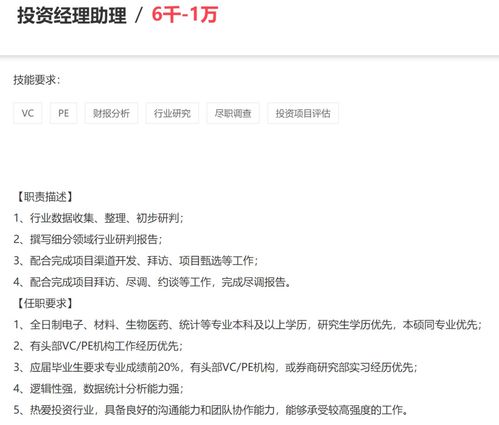

1.请问税务工作要学哪些基本知识

如果不是财税专业毕业的,想要快速入门且适应目前的工作要先熟练掌握自己负责的主要税种的条例及其实施细则,然后再掌握[税收征收管理法],其次是快速了解自身工作的日常业务,如所用文书,工作流程,等,日后想成为一名合格的税务工作者,就要靠你自己的努力,各种税收相关法律,特别是基础会计的相关内容,会计不通就不能简单了解企业的帐务,就无法监督和指导纳税人。

许多成年人学习往往就是为了适应当前的工作,所以不一定一切都要系统的学习,很多人是没有那个精力的,而且效果不是很理想的。所以你要分析你的岗位,比如是国税还是地税,是基层专管员还是政策管理部门等等,税务系统内岗位轮换不是很频繁的,你要对症下药,如果只是想快速适应工作,你就按岗位所需去学,如果想要深层次的,就要象学习注册税务师那样一点点攻关了,但有一点切记,学以至用,不要当书呆子。

某些注税只在考试时才现光芒,实际工作中不能完全胜任。

2.税收学专业的主修课程是什么

一、培养目标

税务专业培养德、智、体、美全面发展,适应社会经济发展需要,基础扎实、知识面宽、业务能力强、综合素质高、富有创新意识和开拓精神,具备税收学、管理学、经济学与法学等方面的知识和能力。

二、主修课程

不同的学校所修的课程侧重点有所不同,但有两门是必修的就是中国税制和财政学。

《中国税制》是以经济学为核心,结合会计学、管理学等相关内容形成的一门课程,为此本课程首先以经济学基本理论为基础和线索,来安排和组织教学内容,但也同时兼顾会计学、管理学等相关内容与知识的介绍。他是税务专业最基础、最重要的学科,所有的税务方面的课程都是以这个开展的。

《财政学》体现了现代财政学的理论和实践前沿,既注重财政学基本理论、基本知识、基本技能的阐述,又密切结合我国经济社会发展的新形势,对近年来财政改革与发展中的重大理论和实践问题进行了较为深刻的阐述,目的是使学生对现代财政学的基本理论和基本知识有较全面地理解和较深刻地认识,对基本财政范畴、内在关系及其运动规律有较系统地掌握,为以后其他专业课的学习打下坚实的基础。

“会计学原理”不仅是一门基础性的学科,也是一门理论性的学科,在会计学科的大厦中,它当之无愧是极为重要的基础,可以从下面的两个方面去理解。

1.它是学好中级财务会计、高级财务会计和管理会计的基础 在会计学分类部分,已介绍了会计学按其研究内容的分类。在这种分类中,会计学原理所阐述的财务会计的基本原理,是中级会计与高级会计学的基础。不掌握会计学原理的知识,很难学懂中级会计学和高级会计学,更不要说管理会计与成本会计了。

2.它可以用来指导会计学的研究和会计工作 “会计学原理”所研究的是人们运用会计来反映和控制经济活动的最一般规律的科学,只要精通和掌握了一般规律的知识,就可以运用它来进行其他会计学的研究。

这三门课程是税务专业最最重要的课程,所以要学习这个专业的同学一定要好好学习这三门学科呀!!!!!

3.税务会计的目的,意义,专业知识的应用和岗位能力需求

二十一世纪会计人员专业知识和业务能力的需求分析一、影响会计人员应具备的专业知识和业务胜任能力的因素(一)影响会计人员应具备的专业知识的因素人的大脑是一个信息系统,系统从外界(环境)接收信息是系统的输入过程,系统接收的信息量取决于外界对系统的传输方式和系统本身对信息的接收能力。

因此,影响会计人员应具备的专业知识的因素有两个,一是环境,二是会计人员自身的能力。环境对会计专业知识的影响主要表现为教育和实践经验。

环境中的知识能通过扩散规律使会计人员获得专业知识。当会计人员处于知识离子浓度高的环境中时,通过接触发生渗透作用,使会计人员的专业知识从低水平向高水平靠拢。

这种规律有三种表现形式:(1)“名师出高徒”。名师是一个“高渗体”,接受名师的教育很容易使会计人员的专业知识提高到较高的水平。

这就要求从事职业教育的教师既具有渊博的理论知识,又具有丰富的实践经验;既具有新理论、新知识和新技能,又具有教育学和心理学的知识,懂得教育的基本规律、原理和方法。因此,管理职业教育的机构应选择具有较高专业水平、懂得教育规律的教师任教。

(2)“人才链现象”。如果会计人员所在单位的学术(或学习)气氛浓,平均水平高,必然能通过环境的作用,加速会计人员学习专业知识。

(3)“信息流效应”。知识信息、文献资料、图书情报等的质量和数量对会计人员的专业知识也有重要的影响。

这意味着会计人员的职业教育应注意教材、文献资料的编写质量。(4)会计实践可以使会计人员把自己的专业知识用于解决实际问题,一方面可以检验所获得的专业知识是否真正弄懂,促使将未弄懂的专业知识在会计实务中弄懂;另一方面可以获得书本上难以获得的职业经验。

此外,会计人员通过完成会计工作及在完成会计工作时对会计问题的分析、判断等也可以获得专业知识。因此,职业(实践)经验是影响会计人员专业知识的重要因素之一。

个人能力是指同样的教育和工作环境,不同能力的会计人员获得的专业知识是不同的。因此,会计人员的先天素质和后天素质是影响其专业知识的重要因素之一。

(二)影响会计人员应具备的业务胜任能力的因素会计人员应具备的业务胜任能力是指会计人员顺利完成某项会计工作时在主观上所具有的一种心理特征。对实际的会计工作,往往需要的不是一种能力,而是多种能力的组合。

能力包括在会计活动中的实务能力和认识能力。能力是在先天素质的基础上,经过后天的培养和锻炼,在会计工作的实践中形成和发展起来的。

从脑科学的角度讲,大脑是一部信息处理机器,机器进行加工处理,提供信息的能力取决于从环境中获得数据的质量、数量和机器自身的性能。依据这一事实,影响会计人员应具备的业务胜任能力的因素应包括两方面的内容:一是会计人员自身的先天素质,二是会计人员在后天环境中形成的素质。

先天素质影响着人的能力形成和智力发展。能力是在先天素质的基础上,在生活环境和教育的影响下,经过后天的培养和锻炼而形成和发展起来的。

所以先天素质在能力发展中起着重要的作用,为能力的发展提供了可能性。由此我们得出结论,会计人员的先天素质是影响会计人员业务胜任能力的一个重要因素。

后天环境主要包括以下几方面:(1)社会环境:国家的法律、法规和专业标准对会计人员的强制约束力、社会对会计人员的监督力,迫使会计人员提高自己的业务胜任能力。因此,社会环境是影响会计人员业务胜任能力的重要因素之一。

(2)教育环境:教育环境是会计人员获得专业知识的重要途径,而扎实的专业知识影响着会计人员的业务胜任能力。此外,会计人员某些先天素质缺陷也可以通过后天学习得到不同程度的补偿,从而发展他们在工作中所需要的业务胜任能力。

因此,教育环境是影响会计人员业务胜任能力的重要因素之一。(3)会计实践:会计人员在会计实践中,必然要遇到各种问题,有些问题就会与自己的能力欠缺或薄弱发生矛盾。

这种矛盾的产生和解决的过程就能形成会计人员的业务胜任能力或使业务胜任能力得到提高。此外,会计人员的某些先天素质缺陷也可以通过会计实践得到不同程度的补偿,从而发展他们在工作中所需要的业务胜任能力。

因此,会计实践是影响会计人员业务胜任能力的重要因素之一。(三)专业知识和业务胜任能力与取得会计业绩的关系会计人员的专业知识和业务胜任能力与顺利完成会计工作,取得会计业绩的关系如何呢?一方面,会计人员的专业知识为会计人员提供了会计实务操作时进行推理、分析和制定具体会计流程的依据,是取得会计业绩的必要因素之一。

但另一方面,企业是一个复杂的经营管理系统,有很多难以确定的因素,会计人员必须根据自己的专业知识,结合企业的具体实际情况,对那些不确定因素做出合理的解释,找出其中的原因,确立采取的对策。反之,若不能对会计工作中出现的不确定因素予以合理的解释,意味着会计人员虽已获得了专业知识,但没有能力把所学的专业知识灵活地运用于具有不同情况的会计工作中,难以顺利地完成会计工作并取得会计业绩。

因此,对参与。

4.提高会计人员专业知识和业务能力的途径

提高会计人员专业知识和业务能力的途径主要有:会计人员的继续教育和会计实践。

(一)、会计人员的继续教育

会计人员继续教育——是指国家为提高会计人员政治素质、业务能力、职业道德水平,使其知识和技能不断得到更新、补充、拓展和提高而对会计人员进行的综合素质教育。会计人员继续教育的特点是:一是针对性,即针对不同对象确定不同的教育内容,采取不同的教育方式,解决实际问题;二是适应性,即联系实际工作需要,学以致用;三是灵活性,即继续教育培训内容、方法、形式等方面具有灵活性。而会计继续教育的学习内容:企业会计准则讲解

、新企业所得税法解读、企业财务通则讲解 、企业内部控制基本规范讲解、会计基础工作规范化培训 、中华人民共和国税收基本法规。

会计人员继续教育的形式包括接受培训和自学两种。

(1)会计人员继续教育的形式以接受培训为主。会计人员可以自愿选择参加继续教育主管部门认可的接受培训的形式;

①参加在继续教育主管部门备案并予以公布的会计人员继续教育机构组织的培训;

②参加继续教育主管部门组织的会计人员继续教育师资培训和会计培训;

③参加会计人员所在单位组织的会计类脱产培训;

④参加会计、审计、统计、经济专业技术资格考试,以及注册会计师、注册资产评估师、注册税务师考试;

⑤继续教育主管部门认可的其他形式。

(2)在职自学是会计人员继续教育的重要补充。在职自学形式包括:

①参加普通院校或成人院校会计、审计、财务管理、理财学、会计电算化、注册会计师专门化、会计硕士专业学位(MPAcc)等国家承认的相关专业学历教育;

②独立完成通过地(市)级以上(含地、市级)财政部门或会计学术团体认可的会计类研究课题或在省级以上(含省级)经济类报刊上发表会计类论文;

③系统的接受与与会计业务相关的远程教育和网上培训;

④其他在职自学形式。

(二)、会计实践

会计人员在会计实践中,必然要遇到各种问题,有些问题就会与自己的能力欠缺或薄弱发生矛盾。这种矛盾的产生和解决的过程就能形成会计人员的业务胜任能力或使业务胜任能力得到提高。此外,会计人员的某些先天素质缺陷也可以通过会计实践得到不同程度的补偿,从而发展他们在工作中所需要的业务胜任能力。进一步的提升他们的专业知识和业务能力。

5.财政学(税务)及其相关专业

经济学、国际经济与贸易、财政学、税务、金融学、金融工程、保险、工程管理、信息管理与信息系统、会计学、财务管理、旅游管理、工商管理、市场营销、物流管理、行政管理、统计学、法学、英语、汉语言文学、日语、人力资源管理、公共事业管理、劳动与社会保障、电子商务、数学与应用数学、社会学、新闻学、计算机科学与技术、广告学、管理科学; 5个专业方向为:会计学(CPA方向)、会计学(国际会计方向)、财务管理(资产评估方向)、工程管理(房地产经营与管理方向、投资与造价管理方向)。

文章评论