照章报税就没有问题,税务机关只行使有关税收方面的行政管理职权,只要正常报税纳税就可以了,地址这些问题是工商部门管的.如果不放心可以去工商部门咨询要不要备案,好像有一址多照说明的,毕竟被工商部门查到也有麻烦的.

对于超越经营范围而订立的合同的效力,应当区别不同情况,作出不同处理:

1、在企业法人的越权行为尽管超出了经营范围,但并未违反法律的强制性规定,而且又未损害国家、有关当事人和第三人利益的情况下,只要合同本身符合民法的基本原则,且合同已经履行或能够履行的,应当认定合同有效.

2、越权交易行为的相对人是善意的,而越权法人是故意或过失的,而且是由有过错的一方主动提出确认合同无效请求的,应认定合同为有效.即企业法人不得以越权无效对抗善意的相对人,主张越权合同无效的权利只有善意的相对人可以行使,除非该相对人在订约时明知或应知企业法人超越了经营范围.

3、如果越权交易行为违反法律、行政法规的强行性规定,如违反法律的禁止性规定,违反国家制订的要由专门部门专营专卖的规定,或者合同标的物属于限制流通物品的,应认定合同无效. 因此,原告对于被告超越经营范围从事经营活动是不知情的,如果确认合同无效,必然损害原告的合法利益,同时也会对交易安全造成损害.

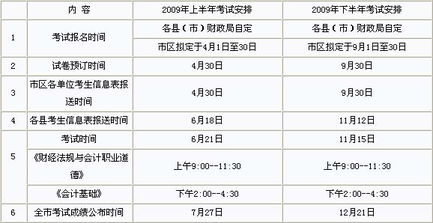

增值税发票的开具规定

1、项目填写齐全,全部联次一次填开,上、下联的内容和金额一致.

2、字迹清楚,不得涂改.如填写有误,应另行开具专用发票,并在误填的专用发票上注明"误填作废"四字.如专用发票开具后因购货方不索取而成为废票的,也应按填写有误办理.

3、发票联和抵扣联加盖单位发票专用章,不得加盖其他财务印章.根据不同版本的专用发票,财务专用章或发票专用章分别加盖在专用发票的左下角或右下角,覆盖"开票单位"一栏.发票专用章使用红色印泥.

4、纳税人开具专用发票必须预先加盖专用发票销货单位栏戳记.不得手工填写"销货单位"栏,用手工填写的,属于未按规定开具专用发票,购货方不得作为扣税凭证.专用发票销货单位栏戳记用蓝色印泥.

5、开具专用发票,必须在"金额"、"税额"栏合计(小写)数前用"$"符号封顶,在"价税合计(大写)"栏大写合计数前用" "符号封顶.

购销双方单位名称必须详细填写,不得简写.如果单位名称较长,可在"名称"栏分上下两行填写,必要时可出该栏的上下横线.

6、发生退货,销售折让收到购货方抵扣联、发票的处理方法.

7、税务机关代开专用发票,除加盖纳税人财务专用章外,必须同时加盖税务机关代开增值税专用发票章,专用章加盖在专用发票底端的中间位置,使用红色印泥.凡未加盖上述用章的,购货方一律不得作为抵扣凭证.

8、不得拆本使用专用发票.

同一个注册地址的公司能互开发票吗?注册地址的审核一般是国家的工商管理部门做的工作,同样的注册地址,公司开具的发票的效力大家可以参考我们上面文章中的介绍进行处理,具体的分析大家可以参考我们上面文章中的介绍进行处理.

文章评论